Ik denk dat ik dit jaar Sandra het beste nieuwjaarscadeau sinds vele jaren heb gegeven:

Yup, we zijn ook op de YNAB-bandwagen gesprongen.

Ik had het lang (líng) geleden al eens geïnstalleerd, toen het nog een echte toepassing was die kon gedownload worden, en er noch kop noch staart aan gevonden. En dan was ik nog eens een trial begonnen, toen Kelly er gelijk heel de tijd over begon te schrijven, maar met veel tegenzin wegens toch zeer ingrijpend en lastig.

Maar toen was er nieuw werk en moest er tegelijkertijd een nieuwe auto gevonden worden waardoor het financieel allemaal minder evident werd, en komt er ook nog universiteit van Zelie aan, en worden de kinderen er in het algemeen alleen maar ouder op en de kosten dus groter.

En zeer concreet was het toen plots begin december, was ik met maten op weekend geweest, en toen was het ergens net voorbij de helft van december en was al het geld op. Gelijk echt helemaal op.

En dus is ook daar de kogel door de kerk geschoten. En is het een You Need A Budget-abonnement geworden.

Eigenlijk zou het een YNAB-cursus plus abonnement worden, maar tegen dat ik het definitief besloten had, was de cursus bij Kelly al afgesloten. En ik ben er eigenlijk wel van overtuigd dat het zonder ook kan. Een programma dat gemaakt is voor eindgebruikers, daar ga ik geen cursus voor volgen, ha!

En ik ben het nog maar vijf dagen bezig, maar ik zie het al werken. Dus het komt wel in orde, denk ik.

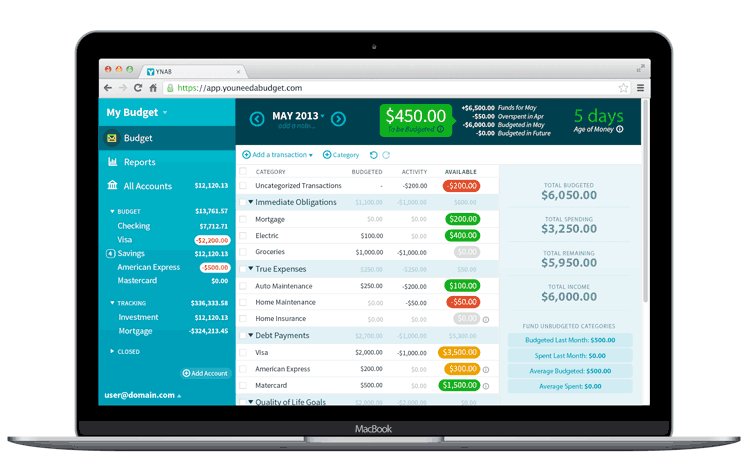

De rekeningen

De opstart is het vervelendste: de rekeningstand van alle mogelijke plaatsen waar er geld zit in de toepassing steken. In ons geval is dat:

- cash van mij en van Sandra

- zichtrekening van mij en van Sandra

- spaarrekening van mij en van Sandra

- spaarrekening van Louis, Jan en Anna

- mijn kredietkaart

In het begin was ik de cash vergeten, en ik vraag me af of ik nu eigenlijk ook de maaltijdchequeskaart er ook zou moeten in steken — maar dat zie ik dan wel later.

Het begin van het begin is eenvoudig: gewoon de rekeningstand (positief of negatief) noteren voor de rekeningen, en tellen hoeveel cash ge op zak hebt.

Iets later bleek dat de kredietkaart vervelend deed: de beginstand op 1 januari gaf aan hoeveel ik uitgegeven had sinds 24 december of zo, en op 4 januari kreeg ik de –slik– afrekening van 24 november tot 23 december op mijn dak, waardoor alles in de soep liep. Ik vond online niet op 1-2-3 veel relevante hulp, dus heb ik maar alle uitgaven van de vorige afrekening ingegeven, waardoor de overschrijving van de afrekening overeenkwam met echt gemaakt uitgaven.

Het ziet er nog allemaal een beetje wonky uit, met die betaalperiodes die niet samenvallen met maanden, maar we zien wel wat het geeft.

Belangrijke stap bij het opzetten van de rekeningen: ingeven wat de inkomsten zijn. Wij hebben er ons maandelijk loon en kindergeld in gestoken, en ook al een aantal voorziene 'interne transfers', die van rekeningen die we controleren naar rekeningen gaan die we controleren: een maandelijks bedrag dat we naar onze spaarrekening sturen en naar die van de Louis, Jan en Anna.

(We doen dat ook met Zelie, en we geven ook nog maandelijks zakgeld aan de vier kinders, maar dat ingeven moest wachten tot we daar budgetcategorieën voor hadden, want eens dat geld overgeschreven is, is het uit onze handen en kunnen we er niets meer meer doen.)

Budget

Er zitten een aantal voorgedefinieerde budgetcategorieën in bij het opstarten, maar dat is helemaal naar goesting aan te passen. Wij hebben er op dit moment vijf hoofdcategorieën met een hoop subcategorieën van gemaakt:

- Vaste kosten (lening voor het huis, voor de verbouwingen, voor de auto, verzekeringen en ziekenfonds, electriciteit, water, internet en telefoon, abonnementen en hosting en al, school, zakgeld van de kinders, dat soort zaken)

- Variabele kosten (boodschappen, benzine, kledij, boeken, etc.)

- Onderhoud (huis, medische kosten, auto, keuken, computers en dingen, dienstencheques, …)

- Amuseleute (muziek en video, film, gaan eten, gaming, …)

- Lange termijn (een geplande grote vakantie in de loop van het jaar, opleidingen, …)

Regel 1: Give Every Dollar a Job

YNAB heeft vier regels, dus zo ingewikkeld is het niet.

Als de lonen ingevoerd zijn, dan staat er bovenaan het scherm in een groot groen vak een bedrag To be budgeted. Het is de bedoeling dat daar 0 euro staat: elke cent die binnenkomt, moet in het begin van de maand een doel hebben.

Dat wil dus zeggen dat we een slag slaan in budgetbedragen voor elke individuele categorie. Ik ga ervan uit dat het iets is dat zich zal verfijnen in de volgende maanden, maar een paar voorbeelden (wij zijn met zes, pro memorie):

- we zouden één keer per maand naar een film willen gaan kijken: 100 € gebudgetteerd

- we willen één keer per maand degelijk gaan eten: 250 € gebudgetteerd

Geen idee of we dat allemaal aanhouden, maar 't geeft toch een indicatie. Als ik eens geen zin heb om te koken voor de kinders en ze hebben goesting om pizza te bestellen, dan weet ik dat ik niet meer voor 250 € zal kunnen gaan eten, want dat gaat van de 'gaan eten'-categorie af.

Het budgetteren van de vaste kosten was dan wel weer eenvoudiger: gewoon in het netbanking-dinges alle rekeningen afgaan, en herleiden naar een kost per maand. Klaar!

Regel 2: Save for a Rainy Day

De budgetten zijn op maandbasis, maar het geld dat er naartoe gaat, wordt niet allemaal noodzakelijk uitgegeven: langetermijndoelen vertaalt ge naar een maandelijkse kost, en daar komt elke maand geld in terecht.

Als we een auto kopen en we volgen één bepaalde leningformule, moeten we binnen vier jaar 8000 € leggen. We hebben natuurlijk geen 8000 €, maar op 48 maand uitgezet is dat 170 € per maand. En dus zetten we in de categorie 'Lange Termijn' een subcategorie 'Overname auto', en budgetteren we daar elke maand 170 € in.

Dat wil zeggen dat als er op het einde van de maand nog 200 euro over is op de rekening, dat er eigenlijk maar 30 euro over is, want die 170 staat opzij.

Ik heb al een subcategorie 'Computer en materiaal' aangemaakt voor de aanschaf van nieuwe computers als degene die we nu hebben onvermijdelijk zullen kapot gaan en een categorie 'Vakantie' om eens op grote vakantie te gaan binnen twee jaar, maar als we toch op termijn van jaren denken voor de auto en de computers en vakantie, kunnen we net zo goed op termijn van jaren denken voor fietsen, wasmachine, droogkast, verbouwingen, …

Regel 3: Roll with the Punches

…ah, maar wat gebeurt er als het plots onverwacht minder gaat? Dat is normaal, en dat is geen drama. Deze maand was het op 2 januari al van dat in de subcategorie 'Medische kosten': 720 euro van de orthodontist. Slik.

Ik had niet zoveel gebudgetteerd. En ik ben nog maar net begonnen, dus ik heb natuurlijk nog geen potje opgespaard. En dus heb ik het geld (tijdelijk) weggehaald van een andere categorie.

Dat maakt het zeer zeer duidelijk: geld kan maar op één manier uitgegeven worden (zie regel 1). Geld uitgegeven aan de dokter kan niet meer uitgegeven worden aan iets anders. En ja, dat lijkt belachelijk, maar dat is bij mij alvast een enorme revolute: mijn regel was altijd "ik geef geld uit zolang er geld op de rekening staat, en als er geen meer is, dan stop ik wel met uitgeven". Wat het natuurlijk redelijk pijnlijk maakte als er rekeningen toekwamen, of onverwachte kosten.

Dat zou bij dezen niet meer het geval moeten zijn. Als er onvoorziene kosten zijn, okay, tot daar aan toe. Dan wordt het iets minder bij een andere categorie.

Regel 4: Live on Last Month's Income

…en het logische gevolg van regel 1, 2 en 3 is het uiteindelijke doel van YNAB: in plaats van geld uit te geven tot het op is, of godbetert te leven op krediet, is het de bedoeling om geld zo lang mogelijk te laten staan.

Regel vier zegt dat het de bedoeling is om op termijn te leven op de inkomsten van de vorige maand, maar eigenlijk zou dat moeten zijn: laats geld zo lang mogelijk ongebruikt staan.

In het ideale geval wil dat dan zeggen dat ge op termijn een hele maand of zelfs meer zonder inkomsten zoudt kunnen leven, omdat er genoeg buffer opgebouwd staat.

Ik heb nog geen maand afgewerkt, dus ik zie wel hoe het in de de praktijk werkt, maar zoals ze het zeggen bij YNAB:

If you’re done budgeting for the month and you have extra funds, budget some to the next month until that ’To be Budgeted’ is at zero. The next time you sit down to budget, repeat the process.Send those dollars to the next month, whatever you can. In short order you’ll realize that you just funded all of February and it’s the middle of January. You’ll sit there befuddled. “Did I do something wrong? Am I missing something?” (You may have missed Valentine’s Day. Go back and adjust.)

En nu?

Ik moet voor de voorzienbare toekomst elke uitgave die ik doe ingeven in YNAB. Dat klinkt erger dan het is — er is een degelijke app voor telefoon die het gemakkelijk maakt om dat overal en altijd te doen — maar het is wel werk, natuurlijk.

Ik ben de persoon die vorige maand loononderhandelingen moest doen toen hij van werk veranderde, en die op dat moment voor de eerste keer in bijna acht jaar ritueel zijn loonbrief opengedaan heeft. Die al jaren pertinent weigert zijn kredietkaartafrekeningen open te doen of onder ogen te komen. Die al jaren volhoudt dat elke uitgave onder 100 euro "niet echt telt", of toch in het begin van de maand, als er nog geld van de rekening kan gehaald worden. Die al jaren leeft met de vuistregel "geld uitgeven tot de bank zegt dat het niet meer kan, en dan wachten tot het loon gestort is en dan kunnen we weer verder".

Maar ik heb er een goed gevoel over. We zijn vier en een halve dag verder, en ik heb nog nooit van mijn leven zo goed geweten hoeveel geld er binnenkomt en buiten gaat. En in tegenstelling tot wat ik al heel mijn leven denk, voel ik mij daar veel rustiger bij. Ik heb grip op mijn leven, lijkt het wel.

Euh ja, sorry als het een beetje sekte-achtig klinkt.

[Ah ja: de Toolkit for YNAB-extensie voor Chrome is ook zeer aangeraden. Die geeft u wat bijkomende rapporten.]

Reacties

20 reacties op “I Need a Budget”

Ik sprong meer dan een jaar geleden al op de kar (met dank aan dezelfde Kelly!) en het werkt echt. Mijn beste tip : ik opende een extra rekening voor de jaarlijkse kosten en lange termijn dingen. Dat kan online helemaal gratis tegenwoordig en je kan de rekening zelfs een naam geven (‘ynab’ bijvoorbeeld). En het geld schrijf ik daar dan ook echt op over. Zodat als er van de 200 euro nog maar 30 echt over is, er ook maar 30 meer op de gewone rekening staat. Bij het begin van elke maand zet ik dus telkens naar de ‘ynab’ rekening het totale bedrag van wat we die maand aan de kant moeten houden voor alle lange termijn dingen. Na een jaar wordt dat elke maand ongeveer hetzelfde bedrag maar in het begin is het wat schipperen naar de aankomende rekeningen toe. En die worden dus ook vanuit die rekening betaald, in het echt en in ynab.

Onze spaarrekeningen zitten dus niet in het systeem, als er al iets echt gespaard wordt is het een uitgave in de categorie sparen. Ik vond het niet zo motiverend om telkens van de ‘spaar’ rekening geld te moeten halen, en dankzij die extra rekening blijven we dus van het echte spaarpotje af.

Voor de VISA uitgaven ben ik nog zoekende naar een goed systeem, nu is het een categorie waar ik geld op zet naarmate we het uitgeven met VISA. Dat werkt wel maar in de rapportering dus geen idee waar het geld echt aan opgedaan is.

Mijn aanpak voor kredietkaartaankopen: ik heb in YNAB zogezegd een rekening ‘kredietkaart’, naast mijn zicht- en spaarrekening. Als ik met mijn kredietkaart betaal, doe ik meteen een TRANSFER van dat bedrag van mijn zichtrekening naar mijn kredietkaartrekening. Bv. €500 voor een vliegtuigticket. Die kredietkaartrekening komt dan op +500 te staan. Ik voer meteen ook een uitgave in, m.n. €500 voor de vliegtuigmaatschappij van mijn kredietkaartrekening met memodatum het moment dat het echt van mijn zichtrekening zal gaan. Opdat moment zal die rekening dus terug op 0 komen te staan.

Voordelen:

1) je weet precies welke uitgaven je op krediet hebt gedaan.

2) het bedrag staat niet meer op je zichtrekening dus je kan het ook niet meer uitgeven.

Werkt perfect!

ah ja, zo kan ik het inderdaad ook doen met mijn ‘ynab’ rekening. Ik had het probleem dat je bij een transfer geen categorie kan kiezen, maar als ik het dan meteen ’tegenboek’ in de juiste categorie en in de toekomst (einde van de maand) dan zit het goed. En dan kan ik het geld ook effectief op de ynab rekening parkeren tot het einde van de maand, zodat het niet per ongeluk wordt uitgegeven. Merci E.!

Jup! Ik denk dat ik het opgepikt heb van hun onlines tutorials. Die waren best goed.

Wat ik ook wel geleerd heb, is om bij de transfer en bij het ’tegenboeken’ meteen dezelfde opmerking toe te voegen (bv ‘vliegtuigticket’), omdat het anders soms nog moeilijk terug te vinden was als ik mijn budget wou controleren. (Dat kan ook wel liggen aan het feit dat ik vaak treinkaartjes online koop en dat zijn dan vaak dezelfde bedragen).

Met YNAB vind ik het overigens niet meer echt nodig om een extra zichtrekening aan te maken. Wat ik mag uitgeven vertelt de app mij immers; niet het bedrag op mijn zichtrekening. Ik kan daar makkelijk afblijven omdat ik weet dat ik anders ga zitten vloeken op het zoeken van geld in andere categorieën.

Zo zou het moeten, maar ik ben niet altijd up to date met uitgaven in YNAB te zetten, en we hebben een gedeelde rekening..

Ik ben er intussen al vijf jaar mee bezig en het is echt zot hoeveel financiële vrijheid dat stukje software mij gegeven heeft zonder dat ik rijk ben of zo. Ik begrijp nog altijd niet dat niet iedereen het gebruikt. 😀

Om maar te zeggen: ja, ik denk dat jullie jezelf inderdaad het beste nieuwsjaarsgeschenk kado hebben gedaan. De eerste maanden zijn het moeilijkst omdat je met de neus op de feiten wordt gedrukt. Ik gaf bijvoorbeeld behoorlijk wat geld uit aan magazines die ik niet las. Oeps. Maar eens je een paar maanden verder bent, wordt het alleen maar beter en beter en beter.

Ik vind dat dat er allemaal ingewikkeld uit ziet. Maar vermoedelijk is een budget beheren in een gezin met 4 kinderen wel andere koek dan dat van mij op mijn eentje. Ik beheer mijn budget doordat ik 4 verschillende rekeningen heb: 1. Zichtrekening dagelijks gebruik: daar komt mijn loon op en daar doe ik de dagelijkse uitgaven mee.

Elke maand gaat daarvan 150 euro met een permanente opdracht naar mijn spaarrekening en een bedrag dat ik heb uitgerekend op basis van mijn vaste kosten naar 2; zichtrekening nummer 2 waarmee ik alle vaste kosten betaal. Doordat daar in het begin van de maand altijd een bedrag op komt heb ik nooit het probleem dat mijn maandelijks geld op is en ik ineens nog een rekening krijg waar ik geen geld meer voor heb. Dat geld heb ik namelijk al opzij gezet op die 2de zichtrekening. Ik heb in dat maandelijks bedrag ook de kosten ingecalculeerd van dingen die je maar jaarlijks moet betalen zoals verzekering of zo.

Dan heb ik nog 2 spaarrekeningen: eentje waar ik een klein bedrag op zet dat mag uitgegeven worden voor reisjes of een nieuw fototoestel of zo van die dingen. En als ik daar geld van heb afgehaald probeer ik dat stilletjesaan terug aan te zuiveren. En dan heb ik nog een 2de spaarrekening waar ik van mezelf geen geld mag van afhalen. Dat is – ik huur namelijk en maak me wel eens ongerust over mijn inkomen als ik zonder werk zou komen te vallen of op pensioen ga – mijn appeltje voor de dorst. Ik ben me ervan bewust dat dat niets opbrengt met de lage interesten, maar dat is dan ook niet mijn hoofddoel: het is eerder: ik heb dat geld eventueel nog achter de hand voor als ik in problemen kom. Voila, dat is mijn budgeteersysteem 🙂 .

Dat is de gratis equivalent van YNAB lijkt me. Slim bedacht!

Wij vonden onze draai niet helemaal in YNAB en gebruiken nu al een jaar of 3 een Excel alternatief https://www.vertex42.com/ExcelTemplates/money-management-template.html.

Ik denk niet dat het je zal spijten. Mijn maaltijdcheques zitten er ook gewoon in als een rekening trouwens, anders geeft dat maar een vertekend beeld voor je uitgaven onder bv boodschappen als je een rekening hebt van 134 euro, er 120 van betaalt met maaltijdcheques en de resterende 14 euro met je zichtrekening… (ik doe dat dan als een transfer van €14 van de zichtrekening naar de maaltijdcheques en het volledige aankoopbedrag bij maaltijdcheques. Dan staat de €134 wel geregistreerd als een uitgave bij boodschappen.)

En dat moest dus gewoon Sara zijn en niet Sarara…

Hier ook een gebruiker van YNAB, wel de klassiek versie en niet de web-versie.

Ik kon mezelf nog overtuigen om éénmaal wat geld op tafel te leggen voor uiteindelijk een mooi gevormde excel tabel, maar om daar nu elk jaar opnieuw voor te moeten betalen was me (voorlopig?) een stap te ver. Niet in het minst omdat daar bij introductie vorig jaar nog niets van rapportering inzat. (intussen opgelost denk ik)

Maaltijdcheques zijn een aparte rekening bij mij, anders geeft het inderdaad nogal een vertekend beeld.

Ecocheques en cadeaubonnen geef ik in als Cash.

Yep, maaltijdcheques had ik ondertussen ook al toegevoegd. 🙂

Hier nog altijd lang leve excel. Al van mijn 18de ! (In de u bekende Works). Geen idee hoeveel YNAB kost maar toch al een sommetje uitgespaard denk ik ! Veel succes !

Kan je Belgische banken linken met je account?

Dit zou wel de boel wat beter in elkaar doen gaan.

Of is het enkel de banken van den Amerikaantje?

Belgische banken lukken niet.

Europese in het algemeen denk ik.

Nadeel van de beveiliging die wij hier hebben met al die digipassen en kaartlezers.

Nope, dat kan niet. Maar ik zou dat ook geen goedidee vinden: doro het manueel te doen verliest ge wel wat tijd, maar wordt ge ook voortdurend met de neus op de cijfers geduwd. Ik heb dat nodig.

Ik gebruik het ondertussen een goede drie maand en dat programma is erin geslaagd om van mij, een notoir budgethater, iemand te maken die daar gewoon plezier in heeft. En ik zag het al een tijdje aankomen, maar vandaag was het definitief: ik kan mij gewoon nu al die schone boekenkast kopen die ik al superlang wil. Terwijl ik dacht dat ik, met mijn 60% loon en zotte Zwitserse huurprijzen, daar nog jaren enkel van zou kunnen dromen.

Jup jup, schoon nieuwjaarscadeau! 🙂

[…] nemen. Sofie, Bram en hun vijf kinderen gebruiken YNAB om rond te komen met één inkomen. Michel is ondertussen ook mee. <3 Liese volgde mijn cursus als tester. Op deze pagina van “YNAB voor beginners” […]

[…] wie meer wil lezen: wat is ynab ? michel vuilsteke […]